Administrator Linux

Miejsce pracy: Rzeszów

Nr ref.: OFERTA-03/08/2026/9191

Dla osób, które nie ukończyły 26. roku życia i osiągają przychody z pracy (czyli ze stosunku pracy, spółdzielczego stosunku pracy, stosunku służbowego lub stosunku pracy nakładczej) oraz z umów zlecenia zawartych z firmą.

Z ulgi skorzysta ponad 2 mln młodych pracowników.

https://www.youtube.com/watch?time_continue=10&v=yWlbZ9pbgrU

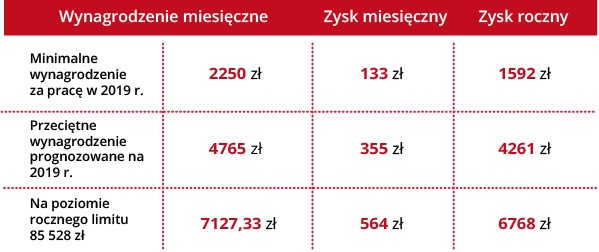

Ulgą objęte będą przychody z pracy oraz z umów zlecenia do wysokości 85 528 zł w roku podatkowym. Do tego limitu przychody młodego podatnika będą zwolnione z PIT.

Tylko w 2019 r. limit zwolnienia będzie wynosił 35 636,67 zł, czyli 5/12 limitu rocznego, ponieważ zwolnienie będzie obowiązywać przez 5 miesięcy, od sierpnia do grudnia.

Zwolnienie będzie obowiązywać niezależnie od liczby umów lub liczby płatników. Jeżeli zarabiasz więcej, to dopiero nadwyżka (ponad 85 528 zł) będzie opodatkowana według skali podatkowej.

Przepisy o uldze wejdą w życie 1 sierpnia 2019 r. i będą mieć zastosowanie do przychodów uzyskanych od 1 sierpnia 2019 r.

W 2019 r. płatnik nie będzie mieć obowiązku obliczania i pobierania zaliczek na PIT (od sierpnia do grudnia), jeżeli młody podatnik złoży mu oświadczenie, że jego dochody w całości korzystają ze zwolnienia od PIT.

Podatnicy, którzy nie złożą takiego oświadczenia, zwrot podatku z tytułu ulgi otrzymają w zeznaniu rocznym za 2019 r.

Do przychodów uzyskanych od 1 stycznia 2020 r. ulga będzie uwzględniana już przy obliczaniu zaliczek na podatek (bez konieczności składania oświadczenia przez podatnika).

Ulga w PIT dla młodych osób nie zwalnia cię z zapłaty składek na ZUS i NFZ (jeśli jesteś objęty ubezpieczeniami społecznymi oraz ubezpieczeniem zdrowotnym).

Miejsce pracy: Rzeszów

Nr ref.: OFERTA-03/08/2026/9191

Miejsce pracy: Rzeszów

Nr ref.: OFERTA-03/08/2026/9192

Miejsce pracy: Rzeszów

Nr ref.: OFERTA-03/08/2026/9193